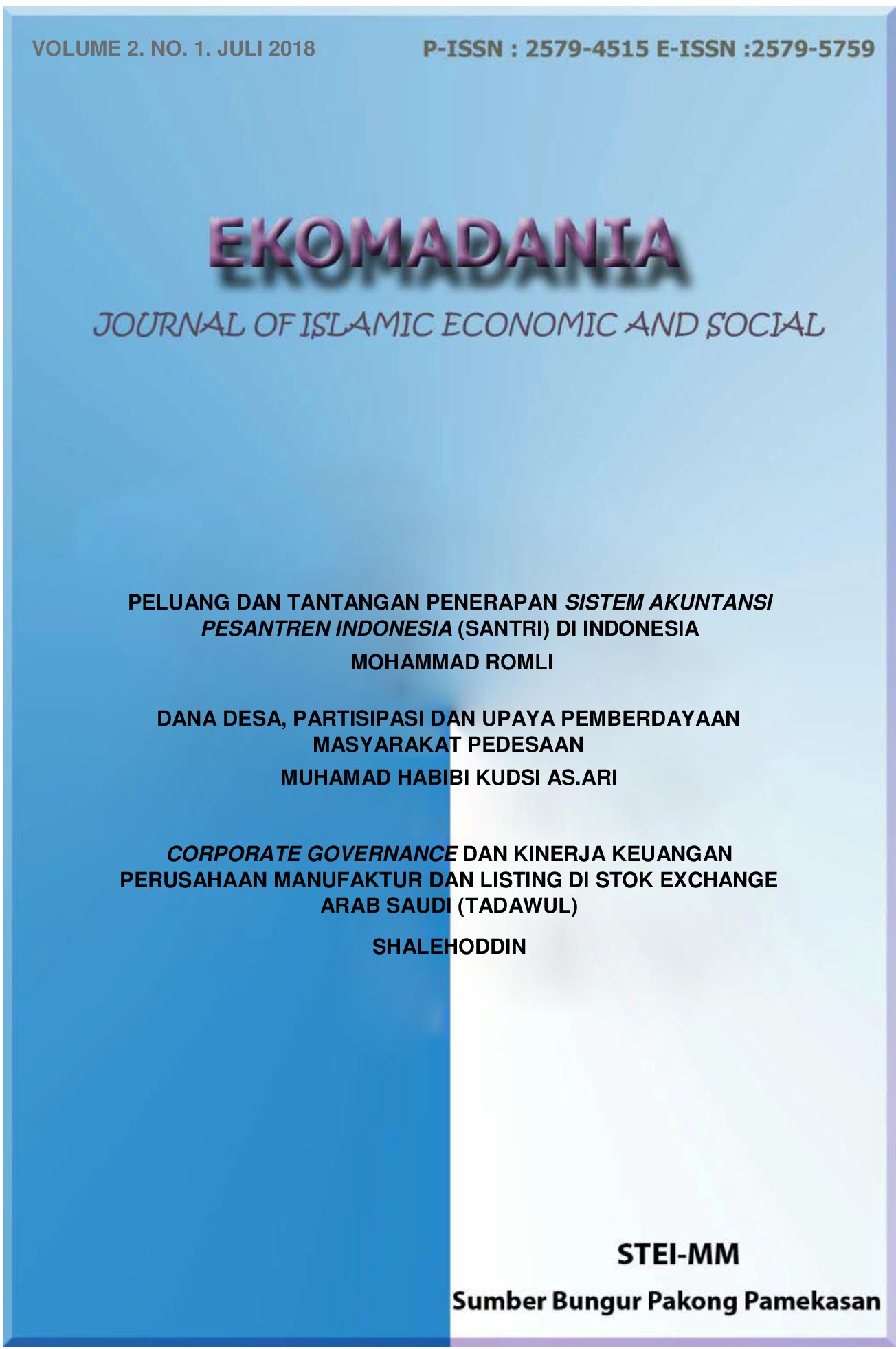

PELUANG DAN TANTANGAN PENERAPAN SISTEM AKUNTANSI PESANTREN INDONESIA (SANTRI) DI INDONESIA

Keywords:

SANTRI, SAK ETAP, PSAK NO. 45, PesantrenAbstract

Bentuk perhatian pemerintah terhadap pondok pesantren salah satunya saat ini adalah dengan diterbitkannya Buku Pedoman Akuntansi Pesantren (PAP) yang dikenal dengan Sistem Akuntansi Pesantren Indonesia (SANTRI). PAP ini disusun berdasarkan acuan SAK ETAP yaitu Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik serta menggunakan PSAK No. 45 tentang organisasi nirlaba serta ISAK syariah. PAP ini merupakan salah satu program pengembangan kemandirian Ekonomi Pesantren. Pentingnya Akuntansi sebagai sistem pencatatan keuangan sekaligus sebagai alat pertanggung jawaban keuangan baik kepada manusia maupun Sang Pencipta, tidak terelakkan termasuk untuk lembaga sektor publik khususnya pondok pesantren. Oleh karena pondok pesantren adalah organisasi nirlaba yang memiliki ciri khas tersendiri, maka perlu dibuat standar akuntansi khusus untuk pondok pesantren yang bertujuan untuk mengimplementasikan pedoman tersebut ke dalam kondisi riil pondok pesantren. Pedoman ini dibuat supaya pondok pesantren mampu menyusun laporan keuangan sesuai dengan standar akuntansi keuangan yang berlaku umum dengan mempertimbangkan sifat dan karakteristik dari pondok pesantren itu sendiri.

Downloads

Published

2019-12-19

Issue

Section

Articles