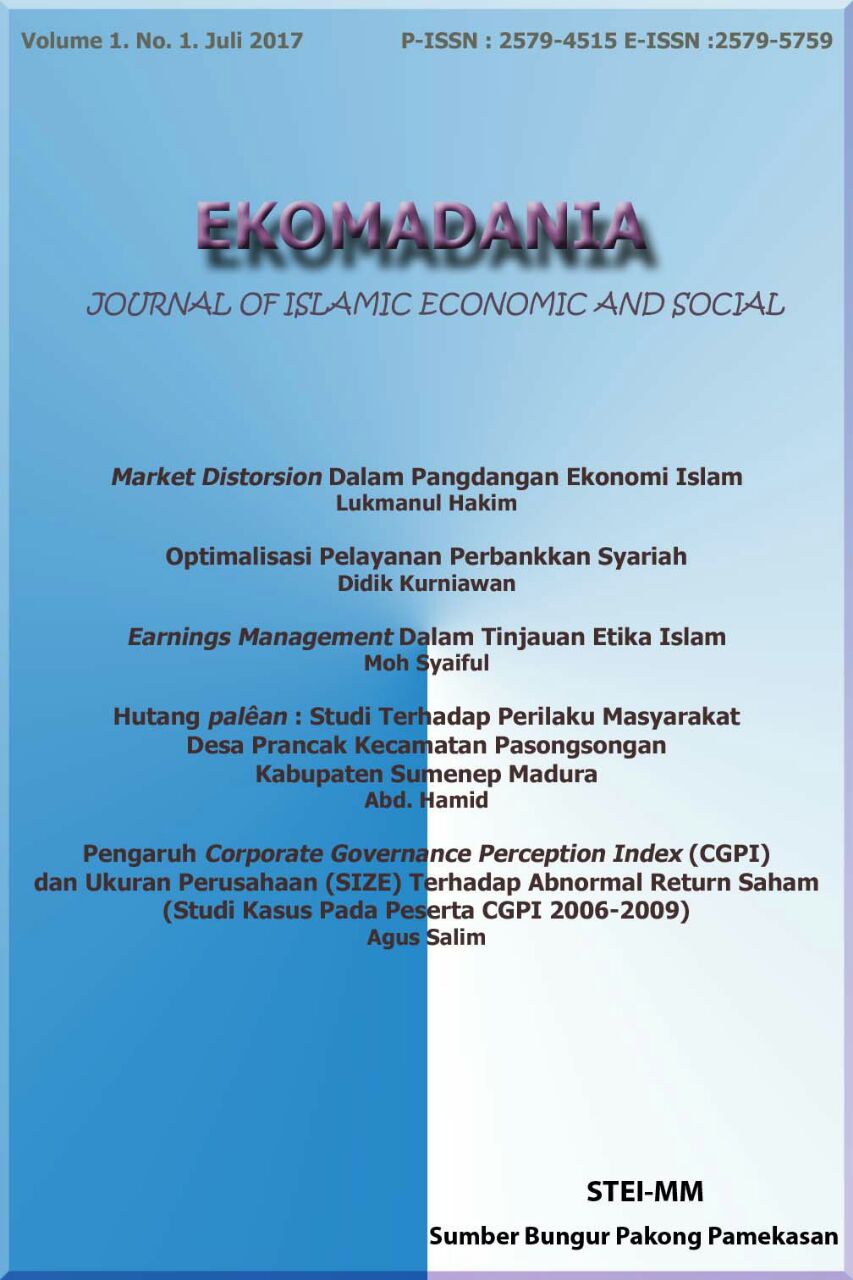

Management Laba (Earnings Management) dalam Tinjauan Etika Islam

Keywords:

manajemen laba, teori akuntansi positif, utilitarianisme dan etika Islam.Abstract

Manajemen laba adalah pilihan oleh manajer sebagai kebijakan akuntansi untuk mencapai beberapa tujuan tertentu. Tujuan tersebut dalam rangka untuk memaksimalkan utilitas manajer dan meningkatkan kinerja perusahaan. Tujuan tersebut berasal dari motivasi yang meliputi: mendapatkan bonus tinggi, pendanaan dalam kontrak utang, kepercayaan publik di pasar modal, pembayaran pajak yang rendah, prestasi yang baik untuk CEO (Chief Executive Officer), dan Reaksi Positif dalam IPO (Initial Public Offering). Karena tujuan dari manajemen laba adalah memaksimalkan utilitas, sehingga aktifitas manajemen laba dapat dikategorikan menjadi utilitarianisme etika. Penelitian ini bertujuan untuk memahami manajemen laba dalam perspektif etika Islam, dalam rangka untuk mengetahui manajemen laba baik atau buruk, diperbolehkan atau dilarang, menurut nilai-nilai etika Islam. Perspektif etika ini paling penting karena etika bisnis dapat digunakan sebagai cara untuk menyelaraskan kepentingan strategis perusahaan dengan moral (akhlak). Penelitian kualitatif adalah dengan pendekatan studi literatur. Pertimbangan etika islam untuk manajemen laba dalam penelitian ini terbagi menjadi tiga langkah, ada pertimbangan etika Islam yang didasari pada manajemen laba, pertimbangan etika Islam untuk proses manajemen laba, dan pertimbangan etika Islam untuk dampak atau implikasi manajemen laba. Analisis ini didasarkan pada prisip-prisip etika Islam dalam konsep etika Islam dan konsep akuntansi syariah yang berasal dari hukum islam.

Downloads

Published

2017-09-30

Issue

Section

Articles